小规模税控系统全额抵扣分录,小规模纳税人税控系统全额抵扣分录详解

时间:2024-10-07 来源:网络 人气:

小规模纳税人税控系统全额抵扣分录详解

随着我国税收政策的不断完善,小规模纳税人享受的优惠政策越来越多。其中,税控系统全额抵扣政策为小规模纳税人减轻了税收负担。本文将详细解析小规模纳税人税控系统全额抵扣的分录处理方法。

一、税控系统全额抵扣政策概述

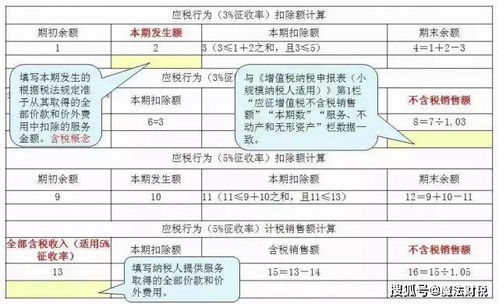

根据财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知(财税[2012]15号)规定,增值税小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费可在增值税应纳税额中全额抵减。

二、税控系统全额抵扣分录处理方法

小规模纳税人购买税控系统时,需要进行以下分录处理:

1. 购买税控系统时

借:管理费用(价税合计额)

贷:银行存款/库存现金/应付账款

说明:此分录将购买税控系统的费用计入管理费用,同时减少银行存款、库存现金或应付账款。

2. 抵减增值税应纳税额时

借:应交税费——应交增值税

贷:管理费用

说明:此分录将应交增值税的金额从管理费用中抵减,实现税控系统费用的全额抵扣。

3. 支付技术维护费时

借:管理费用

贷:银行存款/现金

说明:此分录将支付的技术维护费用计入管理费用,同时减少银行存款或现金。

4. 抵减增值税税额时

借:应交税费——应交增值税

贷:管理费用

说明:此分录将应交增值税的金额从管理费用中抵减,实现技术维护费用的全额抵扣。

三、注意事项

1. 小规模纳税人购买税控系统时,应取得增值税专用发票,以便进行全额抵扣。

2. 技术维护费每年可在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。

3. 小规模纳税人购买税控系统后,应按规定计提折旧,并在会计报表中予以反映。

小规模纳税人税控系统全额抵扣政策为纳税人减轻了税收负担,有助于提高纳税人的经营效益。了解并正确处理税控系统全额抵扣分录,对于小规模纳税人来说具有重要意义。

作者 小编

相关推荐

教程资讯

教程资讯排行