abs业务系统,ABS业务系统的概述

时间:2024-11-28 来源:网络 人气:

ABS业务系统的概述

ABS,即资产证券化(Asset-Backed Securities),是一种将不易转化为现金的资产打包成证券,通过在资本市场上发行证券的方式,将资产的未来现金流转化为可投资金融产品的过程。ABS业务系统是支持这一过程的技术和流程体系,它涵盖了资产选择、评估、打包、发行、交易和风险管理等多个环节。

ABS业务系统的起源与发展

ABS业务系统起源于20世纪70年代的美国,最初主要用于住房抵押贷款的证券化。随着金融市场的不断发展,ABS逐渐扩展到汽车贷款、信用卡债务、租赁合同等多种资产类型。在我国,ABS业务系统的发展始于2005年,经过十几年的发展,已成为金融市场的重要组成部分。

ABS业务系统的核心功能

ABS业务系统主要包括以下核心功能:

资产选择与评估:对拟证券化的资产进行筛选和评估,确保资产质量,降低投资风险。

资产打包:将符合条件的资产进行组合,形成资产池,为证券化提供基础。

信用增级:通过信用增级措施,提高证券的信用评级,降低投资者风险。

证券发行:在资本市场上发行证券,为投资者提供投资渠道。

交易与流通:证券在二级市场上的交易和流通,提高证券的流动性。

风险管理:对ABS业务系统进行全程风险管理,确保业务稳健运行。

ABS业务系统的优势

ABS业务系统具有以下优势:

提高资产流动性:将不易转化为现金的资产打包成证券,提高资产流动性,满足投资者需求。

分散风险:通过资产池的分散投资,降低投资者风险。

拓宽融资渠道:为金融机构和企业提供新的融资渠道,降低融资成本。

促进金融市场发展:丰富金融市场产品,提高金融市场效率。

ABS业务系统的应用领域

ABS业务系统广泛应用于以下领域:

房地产:住房抵押贷款、商业地产抵押贷款等。

汽车:汽车贷款、汽车租赁等。

消费信贷:信用卡、消费贷款等。

租赁:设备租赁、汽车租赁等。

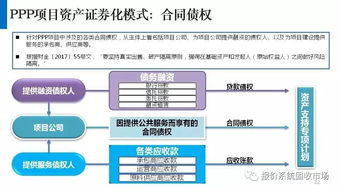

基础设施:公路、桥梁、隧道等基础设施项目融资。

ABS业务系统的风险与挑战

尽管ABS业务系统具有诸多优势,但也存在以下风险与挑战:

信用风险:资产池中部分资产违约可能导致证券违约。

市场风险:市场利率波动可能导致证券价格波动。

流动性风险:二级市场流动性不足可能导致证券难以变现。

操作风险:ABS业务系统涉及多个环节,操作风险较高。

ABS业务系统的未来发展趋势

随着金融市场的不断发展,ABS业务系统将呈现以下发展趋势:

产品创新:不断推出新的ABS产品,满足投资者多样化需求。

市场拓展:拓展ABS业务系统应用领域,覆盖更多资产类型。

风险管理:加强ABS业务系统的风险管理,降低风险水平。

技术进步:利用大数据、人工智能等技术,提高ABS业务系统的效率和准确性。

ABS业务系统作为一种重要的金融工具,在提高资产流动性、分散风险、拓宽融资

相关推荐

教程资讯

教程资讯排行